前言:

这个网格策略是一个很基础的网格策略,采用的是双向挂单的方式,能实现0滑点,网格策略只适合震荡行情,可以展示这个框架是怎么写实盘代码的,因为CTP的自由度非常高,所以我的方式不一定对,也不一定好,能实现我的想法即可,即使是最简单的网格策略,写起来并不简单,止盈止损还没写,目前我的代码水平有限,请谅解。

下单方式:

仓位分为三种,分别为多仓,空仓和持仓为零,每一种持仓方式不同那么下单方式都不同。

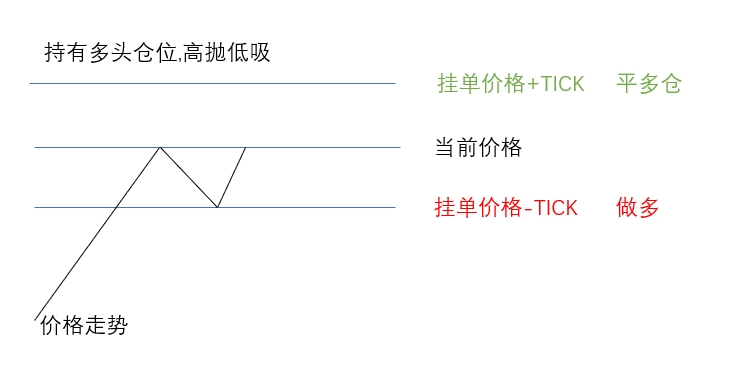

多头持仓:

代码实现:

# 多头下单

def buy_price(ctp_api, price):

ret, sell_order = ctp_api.insertOrder(code=Account.subscribe_list[0], BSType='sellclose',

price=price + parameter_dict['TICK'],

volume=parameter_dict['Volume']) # orderRef报单编号

ret, buy_order = ctp_api.insertOrder(code=Account.subscribe_list[0], BSType='buyopen',

price=price - parameter_dict['TICK'],

volume=parameter_dict['Volume']) # orderRef报单编号

return buy_order, sell_order

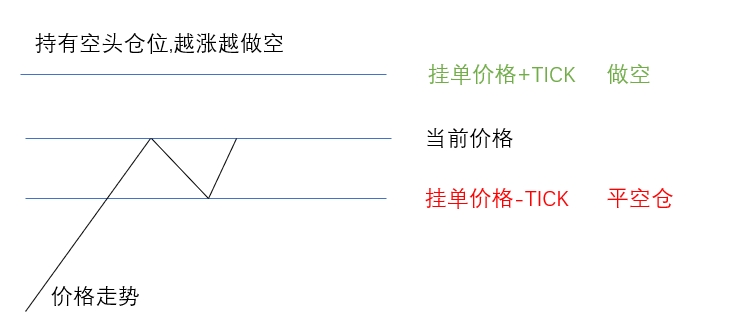

空头持仓:

代码实现:

# 空头下单

def sell_price(ctp_api, price):

ret, buy_order = ctp_api.insertOrder(code=Account.subscribe_list[0], BSType='sellopen',

price=price + parameter_dict['TICK'],

volume=parameter_dict['Volume']) # orderRef报单编号

ret, sell_order = ctp_api.insertOrder(code=Account.subscribe_list[0], BSType='buyclose',

price=price - parameter_dict['TICK'],

volume=parameter_dict['Volume']) # orderRef报单编号

return buy_order, sell_order

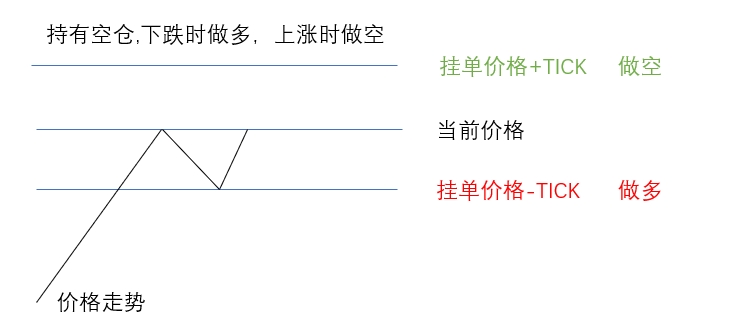

持仓为零:

代码实现:

代码实现:

# 零轴下单

def zero_price(ctp_api, price):

ret, sell_order = ctp_api.insertOrder(code=Account.subscribe_list[0], BSType='sellopen',

price=price + parameter_dict['TICK'],

volume=parameter_dict['Volume']) # orderRef报单编号

ret, buy_order = ctp_api.insertOrder(code=Account.subscribe_list[0], BSType='buyopen',

price=price - parameter_dict['TICK'],

volume=parameter_dict['Volume']) # orderRef报单编号

return buy_order, sell_order

策略运行代码讲解:

def main(Account):

ctp_api = CtpAPI(Account) # 初始化

ctp_api.connect_to_md() # 登录行情账户

ctp_api.connect_to_td() # 登录交易账户

time.sleep(1) # 等待登录成功

# 多头方向

while True:

# 查询持仓

ctp_api.reqQryInvestorPosition(InstrumentID=Account.subscribe_list[0]) # 查询单独持仓

g.df_pInvestorPosition.loc[(g.df_pInvestorPosition['持仓多空方向'] == '3'), '当前持仓数量'] = - \

g.df_pInvestorPosition["当前持仓数量"] # 当持仓多空方向等于3时,为空,当前持仓数量设置为负数

g.df_pInvestorPosition['总持仓'] = g.df_pInvestorPosition['当前持仓数量'].sum()

if g.df_pInvestorPosition.iloc[0]['总持仓'] > 0: # 当持有仓位大于0时,多头方向

print('进入多头方向')

buy_wait_price(ctp_api)

if g.df_pInvestorPosition.iloc[0]['总持仓'] < 0: # 当持有仓位小于0时,空头方向

print('进入空头方向')

sell_wait_price(ctp_api)

elif g.df_pInvestorPosition.iloc[0]['总持仓'] == 0: # 当持有仓位等于0时,中性方向

print('进入中性方向')

zero_wait_price(ctp_api)

ctp_api.tduserapi.Join() # 等待程序完成

先登录行情账户和交易账户,然后查询总持仓,根据总持仓的数量进入不同方向进行交易。

# 多头下单循环

def buy_wait_price(ctp_api):

buy_order, sell_order = buy_price(ctp_api, price=g.md_dict.get('最新价')) # 第一次挂单

while True:

new_price = g.md_dict.get('最新价')

# 阻塞函数,当最新价格相同时等待

if is_price_changed(new_price):

if int(buy_order) == int(g.PTrade.get('报单引用')): # 判断是否成交

ctp_api.cancelOrder(sell_order) # 撤另一个方向的单

# buy_order, sell_order = buy_price(ctp_api, price=g.md_dict.get('最新价')) # 再次下单

buy_order, sell_order = buy_price(ctp_api, price=g.PTrade.get('价格')) # 再次下单

print(g.PTrade) # 成交回报

if int(sell_order) == int(g.PTrade.get('报单引用')): # 判断是否成交

ctp_api.cancelOrder(buy_order) # 撤另一个方向的单

# 查询持仓

ctp_api.reqQryInvestorPosition(InstrumentID=Account.subscribe_list[0]) # 查询单独持仓

g.df_pInvestorPosition.loc[(g.df_pInvestorPosition['持仓多空方向'] == '3'), '当前持仓数量'] = - \

g.df_pInvestorPosition["当前持仓数量"] # 当持仓多空方向等于3时,为空,当前持仓数量设置为负数

g.df_pInvestorPosition['总持仓'] = g.df_pInvestorPosition['当前持仓数量'].sum()

print(g.PTrade)

print(g.df_pInvestorPosition)

if g.df_pInvestorPosition.iloc[0]['总持仓'] <= 0:

print('进入中性方向')

zero_wait_price(ctp_api)

break # 退出循环

elif g.df_pInvestorPosition.iloc[0]['总持仓'] > 0:

buy_order, sell_order = buy_price(ctp_api, price=g.PTrade.get('价格')) # 再次下单

就讲这个代码就好了,理解了这个,剩下的自己基本能看懂。

假设刚开始运行时进入了多头仓位,立即根据最新价格向两边挂单,不断刷新最新价。

如果下多单,那么当前总持仓肯定为正,不需要判断总持仓是否小于等于0,然后撤另一个方向的单,根据成交价双向挂单。

如果平多单,立即撤另一个方向的单,查询持仓是否小于等于0,如果是则进入中性方向(持仓为0)挂单,并退出循环,如果大于0,则再次双向挂单。

读懂这个,其他基本没啥问题了。

实盘效果:

完整代码:

import time

from multiprocessing import Queue

from program.function import *

from program.is_price_changed import *

import queue

import threading

import pandas as pd

pd.set_option('max_rows', None) # 显示最多行数

pd.set_option('max_columns', None) # 显示最多列数

pd.set_option('expand_frame_repr', False) # 当列太多时显示不清楚

pd.set_option('display.unicode.east_asian_width', True) # 设置输出右对齐

class CFtdcMdSpi(mdapi.CThostFtdcMdSpi):

def __init__(self, tapi, account):

mdapi.CThostFtdcMdSpi.__init__(self) # 初始化环境

self.tapi = tapi

self.account = account

# self.share_queue = share_queue

def OnFrontConnected(self) -> "void": # 连接通知

print("连接通知OnFrontConnected")

loginfield = mdapi.CThostFtdcReqUserLoginField()

loginfield.BrokerID = str(self.account.broker_id) # 9999

loginfield.UserID = str(self.account.investor_id) # b'218493'账号

loginfield.Password = str(self.account.password) # 密码

loginfield.UserProductInfo = "python dll"

self.tapi.ReqUserLogin(loginfield, 0) # 登录账户

# 登录通知

def OnRspUserLogin(self, pRspUserLogin: 'CThostFtdcRspUserLoginField', pRspInfo: 'CThostFtdcRspInfoField',

nRequestID: 'int', bIsLast: 'bool') -> "void":

print(

f"登录通知OnRspUserLogin, SessionID={pRspUserLogin.SessionID},ErrorID={pRspInfo.ErrorID},ErrorMsg={pRspInfo.ErrorMsg}")

ret = self.tapi.SubscribeMarketData([id.encode('utf-8') for id in self.account.subscribe_list],

len(self.account.subscribe_list)) # 订阅行情

# 行情通知

def OnRtnDepthMarketData(self, pDepthMarketData: 'CThostFtdcDepthMarketDataField') -> "void":

# print("订阅响应OnRtnDepthMarketData")

md_dict = {

'交易日': pDepthMarketData.TradingDay,

'合约代码': pDepthMarketData.InstrumentID,

'最新价': pDepthMarketData.LastPrice,

'上次结算价': pDepthMarketData.PreSettlementPrice,

'昨收盘': pDepthMarketData.PreClosePrice,

'昨持仓量': pDepthMarketData.PreOpenInterest,

'今开盘': pDepthMarketData.OpenPrice,

'最高价': pDepthMarketData.HighestPrice,

'最低价': pDepthMarketData.LowestPrice,

'数量': pDepthMarketData.Volume,

'Turnover': pDepthMarketData.Turnover,

'OpenInterest': pDepthMarketData.OpenInterest,

'ClosePrice': pDepthMarketData.ClosePrice,

'SettlementPrice': pDepthMarketData.SettlementPrice,

'UpperLimitPrice': pDepthMarketData.UpperLimitPrice,

'LowerLimitPrice': pDepthMarketData.LowerLimitPrice,

'PreDelta': pDepthMarketData.PreDelta,

'CurrDelta': pDepthMarketData.CurrDelta,

'UpdateTime': pDepthMarketData.UpdateTime,

'UpdateMillisec': pDepthMarketData.UpdateMillisec,

'BidPrice1': pDepthMarketData.BidPrice1,

'BidVolume1': pDepthMarketData.BidVolume1,

'AskPrice1': pDepthMarketData.AskPrice1,

'AskVolume1': pDepthMarketData.AskVolume1,

'AveragePrice': pDepthMarketData.AveragePrice,

'ActionDay': pDepthMarketData.ActionDay

}

# print(md_dict) # 打印合约名称,最新价

g.md_dict = md_dict # 最新行情

# share_queue.put(md_dict) # 将md_dict添加到共享队列中

def OnRspSubMarketData(self, pSpecificInstrument: 'CThostFtdcSpecificInstrumentField',

pRspInfo: 'CThostFtdcRspInfoField', nRequestID: 'int', bIsLast: 'bool') -> "void":

print("行情通知OnRspSubMarketData")

class CTraderSpi(tdapi.CThostFtdcTraderSpi):

def __init__(self, tduserapi, Account):

tdapi.CThostFtdcTraderSpi.__init__(self)

self.tduserapi = tduserapi

self.Account = Account

# 连接前台

def OnFrontConnected(self):

print("开始建立交易连接")

authfield = tdapi.CThostFtdcReqAuthenticateField()

authfield.BrokerID = str(self.Account.broker_id)

authfield.UserID = str(self.Account.investor_id)

authfield.AppID = str(self.Account.app_id)

authfield.AuthCode = str(self.Account.auth_code)

ret = self.tduserapi.ReqAuthenticate(authfield, 0)

if ret == 0:

print('发送穿透式认证请求成功!')

else:

print('发送穿透式认证请求失败!')

judge_ret(ret)

# 穿透式认证响应

def OnRspAuthenticate(self, pRspAuthenticateField, pRspInfo, nRequestID: 'int', bIsLast: 'bool'):

if pRspInfo.ErrorID != 0 and pRspInfo != None:

print('穿透式认证失败\n错误信息为:{}\n错误代码为:{}'.format(pRspInfo.ErrorMsg, pRspInfo.ErrorID))

else:

print('穿透式认证成功!')

# 发送登录请求

loginfield = tdapi.CThost本主题为课程学员专享,成为股票量化投资课程学员后可免费阅读

成为学员上传的附件:

收藏的用户(0)

X

正在加载信息~

最新回复 (

0条评论

)

|

主题数 26 |

精华数

23 |