一、参数设置

select_num = 3

commission = 0.0003

stamp_tax = 0.00

period = 'd'

start_date = '2018-01-01'

end_date ='2023-03-15'

二、因子测试结果

1.amount_volatility 成交量波动因子

def amount_volatility(df, window=20):

"""

交易波动因子——成交量波动

成交量波动,即过去一段时间成交量标准差的相反数,同样的,波

动率最小组为因子值最大

组,波动率最大组为因子值最小组,这个因子代表着做多市场情绪稳定

的行业

Factor=-STD(Volume,window)

@param df:

@param window:

@return:

"""

df.sort_values(['股票代码', '交易日期'], ascending=

[True, True], inplace=True) # 根据symbol,open_time排序

for symbol, group_df in df.groupby('股票代码'):

_ = group_df['成交量'].rolling(window).std()

_.fillna(method='bfill', inplace=True)

df.loc[_.index, 'amount_volatility'] = -_

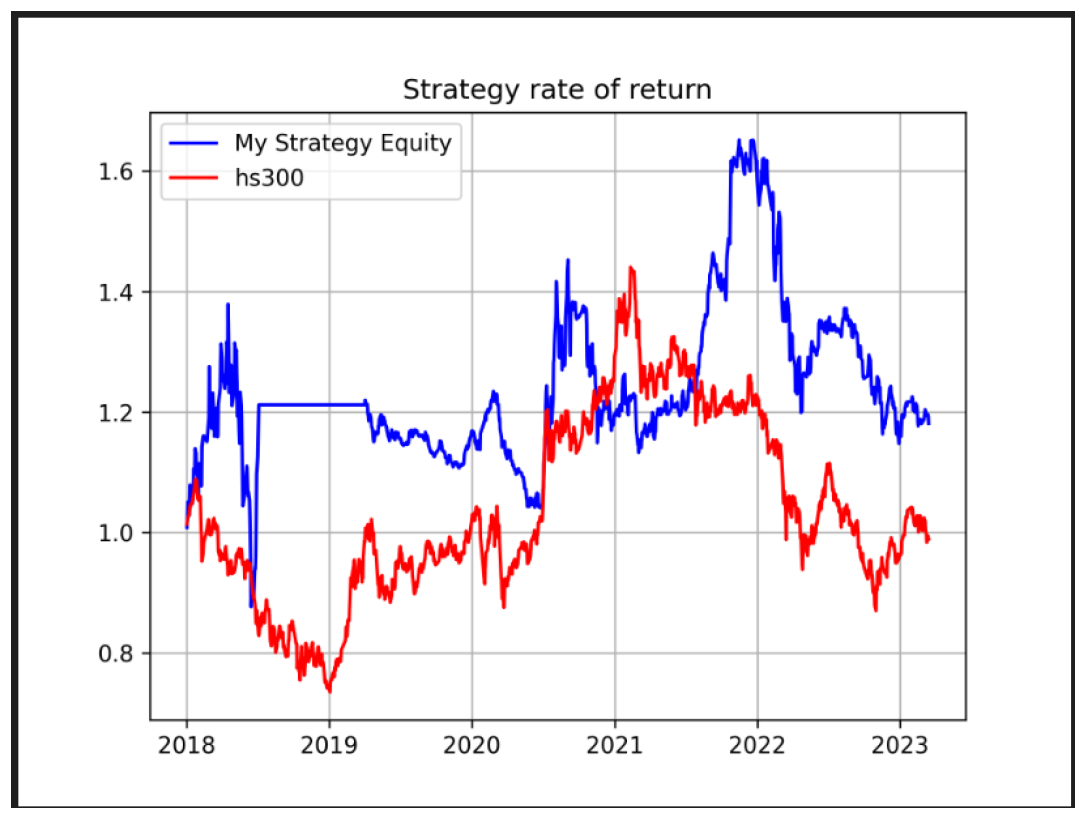

回测结果:

策略评价指标:

累计净值 1.18

年化收益率 0.03

回测开始时间 2018-01-02 00:00:00

回测结束时间 2023-03-15 00:00:00

最大回撤 -0.364

最大回撤开始时间 2018-04-17 00:00:00

最大回撤结束时间 2018-06-15 00:00:00

年化收益/回撤比 0.09

盈利次数 526.0

亏损次数 553.0

买入胜率 0.42

盈亏比 1.48

夏普比率 0.01

回测收益图

2.total_money_volatility 成交金额波动因子

def total_money_volatility(df, window=20):

"""

交易波动因子——成交金额波动

用过去一段时间的成交金额标准差来衡量行业交易情况的稳定程

度,并取相反数,波动

率最小组为因子值最大组,波动率最大组为因子值最小组。

@param df: Factor=-STD(Amount,window)

@param window:

@return:

"""

df.sort_values(['股票代码', '交易日期'], ascending=

[True, True], inplace=True) # 根据symbol,open_time排序

for symbol, group_df in df.groupby('股票代码'):

_ = group_df['成交额'].rolling(window).std()

_.fillna(method='bfill', inplace=True)

df.loc[_.index, 'total_money_volatility'] = -_

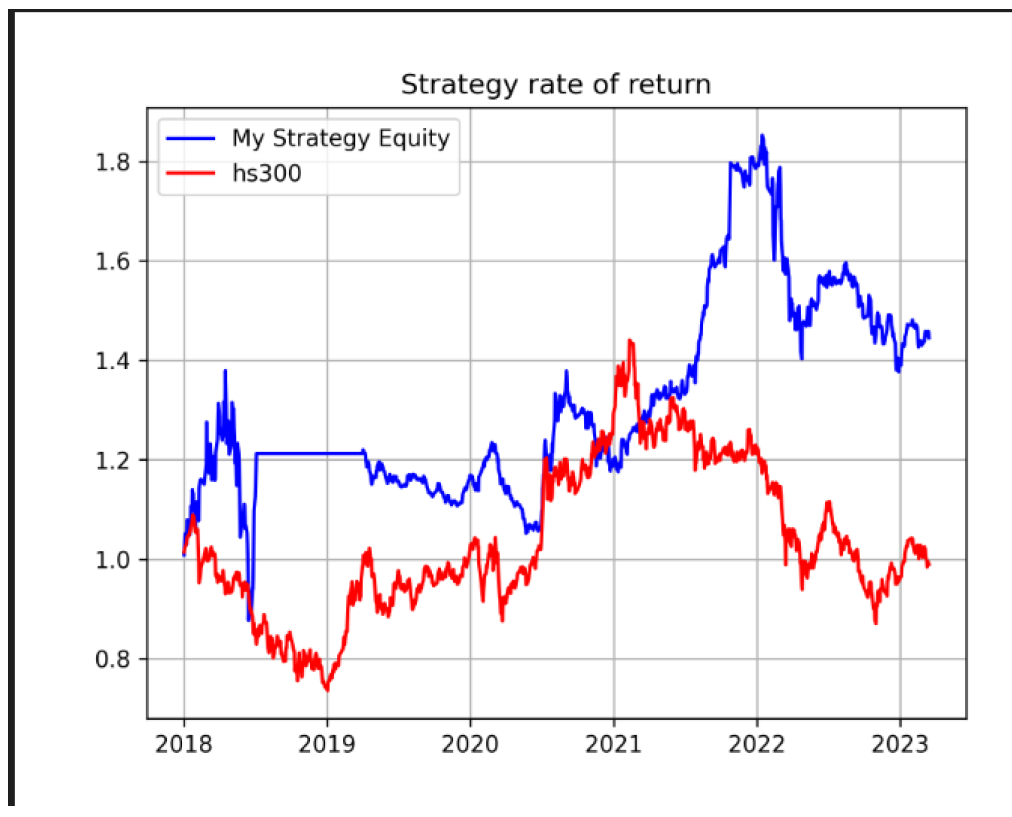

策略评价指标:

累计净值 1.45

年化收益率 0.07

回测开始时间 2018-01-02 00:00:00

回测结束时间 2023-03-15 00:00:00

最大回撤 -0.364

最大回撤开始时间 2018-04-17 00:00:00

最大回撤结束时间 2018-06-15 00:00:00

年化收益/回撤比 0.2

盈利次数 526.0

亏损次数 555.0

买入胜率 0.42

盈亏比 1.56

夏普比率 0.02

3.MOM: 动量因子

def momentum(df, window1=20):

"""

@param df:

@param window1:

@return:

"""

df.sort_values(['股票代码', '交易日期'], ascending=

[True, True], inplace=True)

for symbol, group_df in df.groupby('股票代码'):

_ = ta.MOM(group_df['收盘价_复权'],

timeperiod=window1)

_.fillna(method='bfill', inplace=True)

df.loc[_.index, 'momentum'] = _

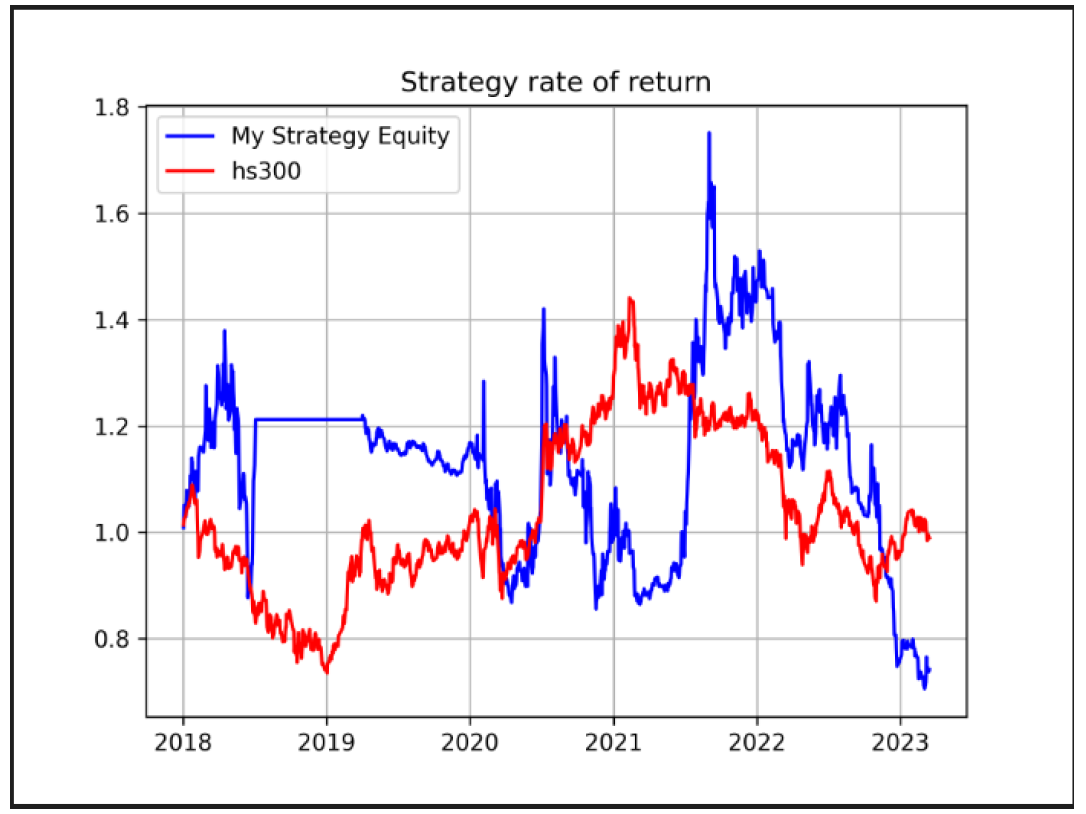

策略评价指标:

累计净值 0.36

年化收益率 -0.18

回测开始时间 2018-01-02 00:00:00

回测结束时间 2023-03-15 00:00:00

最大回撤 -0.779

最大回撤开始时间 2018-04-17 00:00:00

最大回撤结束时间 2022-11-18 00:00:00

年化收益/回撤比 -0.23

盈利次数 466.0

亏损次数 606.0

买入胜率 0.37

盈亏比 1.51

夏普比率 -0.05

4.价格因子 (正股价格/正股前N日价格均值 )

def price_factor(df, N=30):

df.sort_values(['股票代码', '交易日期'], ascending=

[True, True], inplace=True)

for symbol, group_df in df.groupby('股票代码'):

_ = group_df['正股收盘价'] / group_df['正股收盘

价'].rolling(N).mean()

_.fillna(method='bfill', inplace=True)

df.loc[_.index, 'price_factor'] = _

策略评价指标:

累计净值 0.74

年化收益率 -0.06

回测开始时间 2018-01-02 00:00:00

回测结束时间 2023-03-15 00:00:00

最大回撤 -0.597

最大回撤开始时间 2021-09-01 00:00:00

最大回撤结束时间 2023-03-03 00:00:00

年化收益/回撤比 -0.09

盈利次数 508.0

亏损次数 573.0

买入胜率 0.4

盈亏比 1.48

夏普比率 -0.01

5.收益率因子(正股 N 日收益率)

def return_factor(df, N=30):

df.sort_values(['股票代码', '交易日期'], ascending=

[True, True], inplace=True)

for symbol, group_df in df.groupby('股票代码'):

_ = group_df['正股收盘价'].pct_change().fillna(0)

_ = _.rolling(N).sum()

_.fillna(method='bfill', inplace=True)

df.loc[_.index, 'return_factor'] = _

策略评价指标:

累计净值 0.42

年化收益率 -0.15

回测开始时间 2018-01-02 00:00:00

回测结束时间 2023-03-15 00:00:00

最大回撤

本贴含有隐藏内容,付费后可阅(股票量化投资课程学员可免费阅读)

点击下方按钮购买

成为学员