归因分析是对投资结果分析中很重要的一部分,我们想要得知收益从哪里得来,亏损又归于何处,归因分析就应运而生。

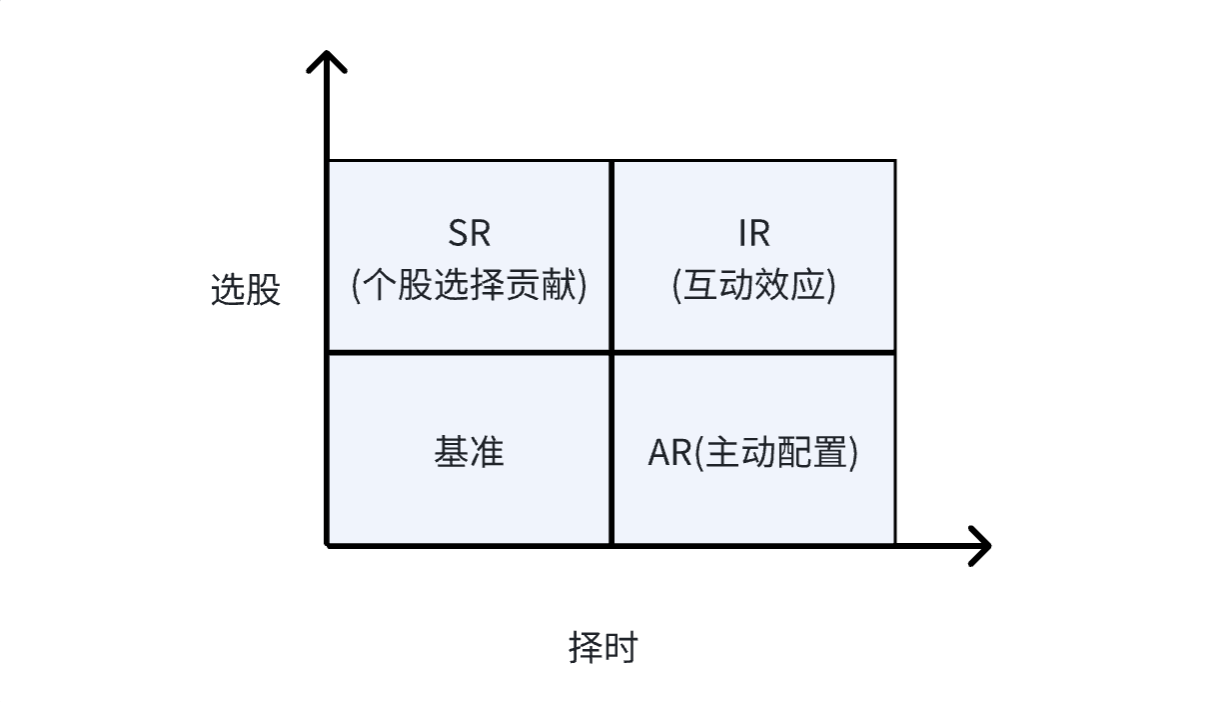

Brinson归因模型是一种古老的业绩归因方法,适合股票投资基金业绩分析,这种方法需要在给定时刻基金的持仓数据(包括持有的证券及数目),如果能够得到的横截面持仓数据越多,数据越完备,则归因分析越准确。它将组合超额收益分解为选择收益、择时收益和交叉收益。

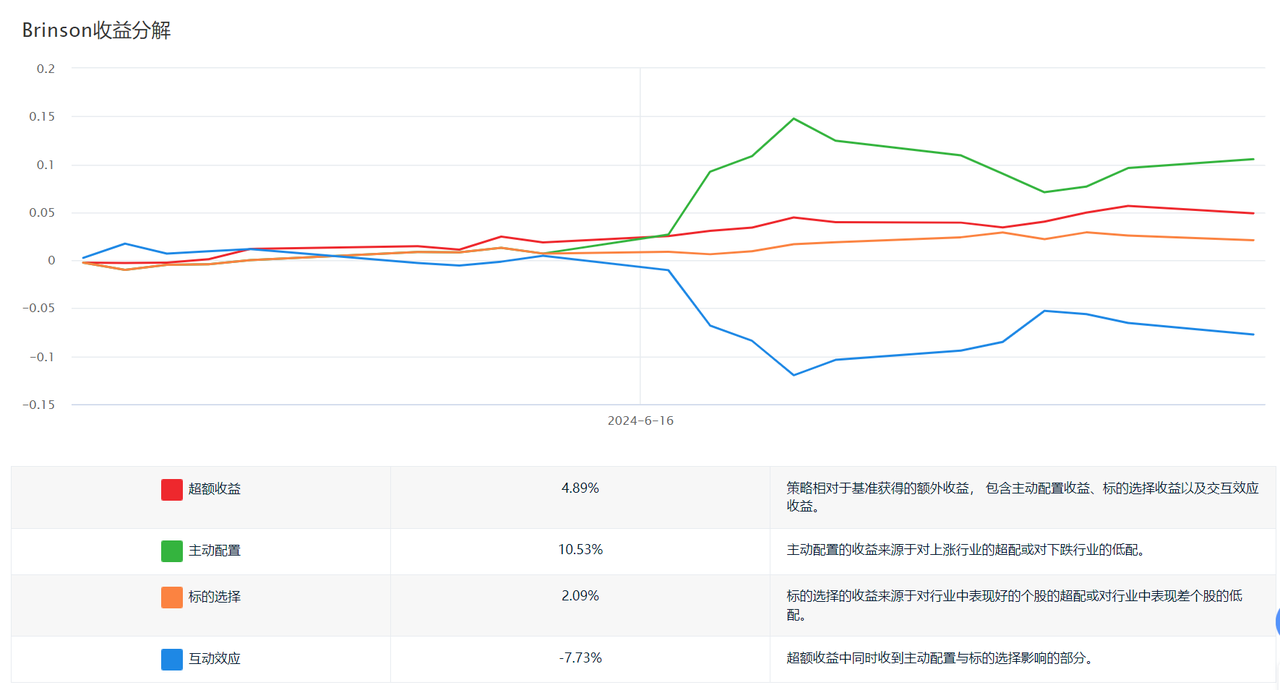

超额收益(用TR表示)是每个分析截面上,我们的投资组合超越基准的收益。

按照 Brinson 模型,这个超额收益可以分解为资产配置贡献(AR,主动配置,择时)、个股选择贡献(SR,标的选择,选股)和交互贡献(IR,互动效应,交叉收益)。超额收益等于主动配置加标的选择减去互动效应。

资产配置贡献(用AR表示)可以理解为能够看清楚大类资产的强弱走势,能够判断出哪类资产将来收益会比较高。

个股选择贡献(用SR表示)可以理解为在股票市场和债券市场上能否选出高于市场基准收益的资产,即在相同资金分配比例下,能否获得更高的收益。

交互贡献(IR)= TR - AR - SR,是该分析方法无法解释的收益。

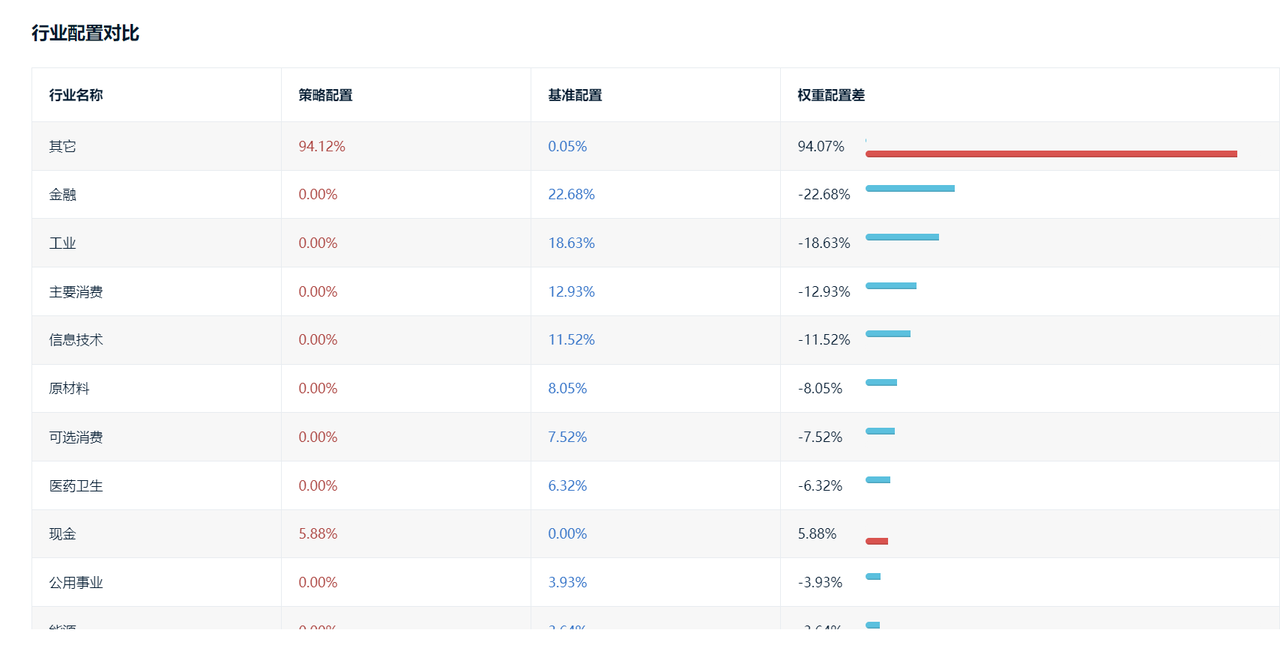

行业配置对比

行业配置对比