1.策略要点

alpha对冲策略能否成功,主要包括以下几个要点

- 获取到的alpha收益是否足够高,能否超过无风险利率以及指数.

- 期货和现货之间的基差变化.

- 期货合约的选择.

2.策略实现

第一步:制定一个选股策略,构建投资组合,使其同时拥有alpha和beta收益。

① 本策略选取上一财报期沪深300指数中ROE最高的前十个构成一个组合;

②计算组合的收益率

Ⅰ.组合中的股票等权配置(等权配置的含义:共有1000w,有10只股票,每只买100w),那么组合每天的收益率为每只股票的收益率(或每只股票的每天的涨跌幅)相加除以10。照此,我们可以计算出前180天为窗口期的组合每天的收益率。进而算出组合的净值曲线。

Ⅱ.同时我们也可以将沪深300指数在这180天为窗口期的每日收益率计算出来。进而算出指数的净值曲线。

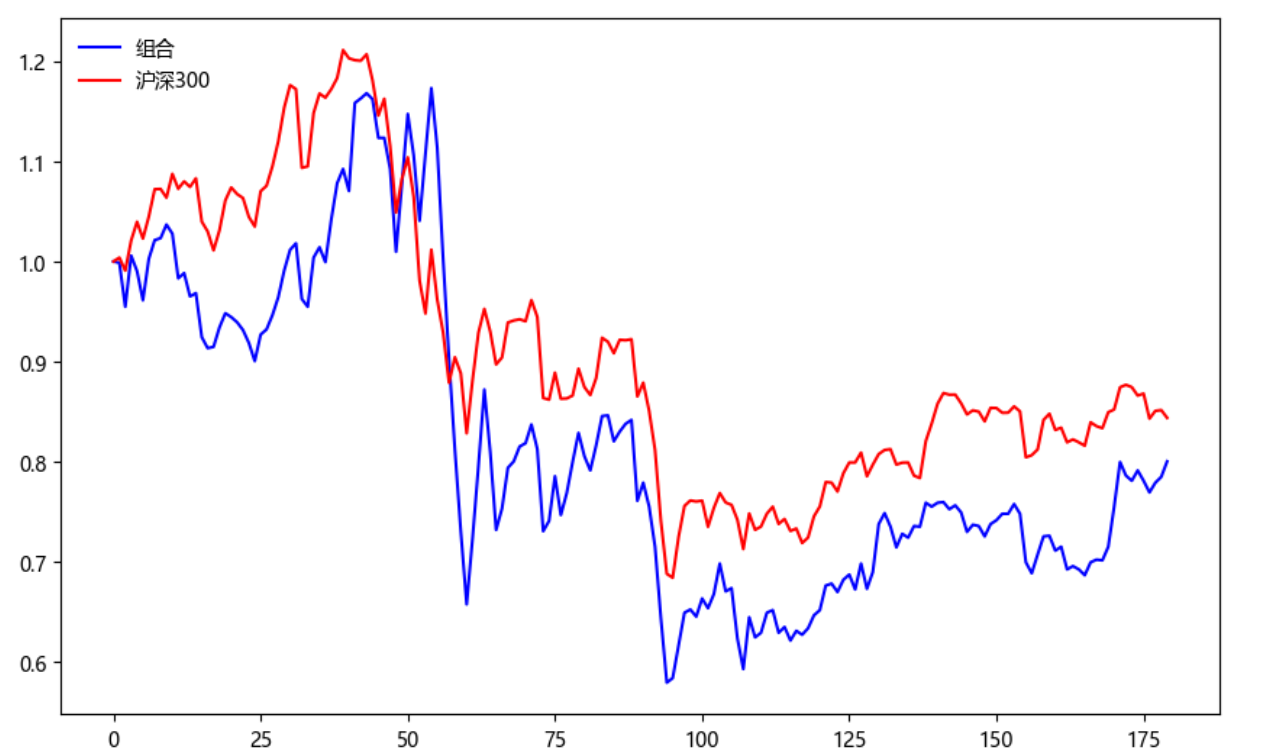

图:组合和沪深300指数前180天的净值曲线

从上图的净值曲线可以看到组合和指数有相关性(也就是beta),但也有自己的超额收益(即α)。根据前面"4.什么是对冲策略"alpha对冲策略是将β收益对冲掉,只获取alpha收益。我需要将α分离出来。

图:组合和沪深300指数前180天的净值曲线

从上图的净值曲线可以看到组合和指数有相关性(也就是beta),但也有自己的超额收益(即α)。根据前面"4.什么是对冲策略"alpha对冲策略是将β收益对冲掉,只获取alpha收益。我需要将α分离出来。

Ⅲ.计算beta系数:beta系数是一个相关系数。该相关系数非严格来说就是上面蓝线和红线的相关程度。具体的计算方法就是组合的收益和指数的收益的协方差(协方差指两个变量的协同程度,通俗点就是想看两个变量的方向是否一致,举例子:俩人跳舞的舞步的一致性)除以指数收益的方差。(方差指描述一组数据的离散程度)

我们通过前面组合的净值和指数的净值,可以计算

本贴含有隐藏内容,付费后可阅(股票量化投资课程学员可免费阅读)

点击下方按钮购买

成为学员